发布日期: 2025-03-21 12:25:46

在数字账户泛滥的时代,"123456"或"password"这类简单密码早已成为黑客眼中的活靶子。据...

发布日期: 2025-08-09 18:24:01

在金融投资领域,及时获取准确数据并进行有效分析是决策的关键。某开源工具链通过...

发布日期: 2025-05-16 15:38:20

窗外的阳光斜照在书桌上,桌角摆着一杯凉透的咖啡。电脑屏幕突然闪烁,跳出两行文...

发布日期: 2025-05-07 17:45:34

在数字文件管理领域,命名规范混乱始终是个棘手问题。当某互联网公司运维团队面对...

发布日期: 2025-03-24 12:46:51

在金融投资领域,回撤率是衡量资产波动风险的核心指标之一。它反映了投资组合从峰...

发布日期: 2025-06-14 14:12:01

全球外汇市场以日均7.5万亿美元的交易规模,成为波动性最强、流动性最高的金融市场...

发布日期: 2025-04-20 10:41:35

在数字图像处理领域,效率与细节的平衡常成为用户痛点。尤其当需要同时处理成百上...

发布日期: 2025-06-17 11:48:01

在这个信息爆炸的时代,文字早已突破传统表达边界。当人们苦于寻找新鲜沟通方式时...

发布日期: 2025-07-25 11:48:02

面对每天需要处理数十万行CSV文件的市场分析师林涛,用Excel筛选数据时频繁卡顿崩溃...

发布日期: 2025-08-09 14:00:02

在化学研究领域,平衡常数的计算往往成为实验设计与理论验证的关键环节。传统的手...

发布日期: 2025-04-01 18:09:01

在瞬息万变的资本市场中,每位投资者都面临着收益与风险的永恒博弈。传统的经验主...

发布日期: 2025-04-17 14:34:20

数字化时代音频文件处理需求日益增长。从学生整理课堂录音到音乐爱好者剪辑作品,...

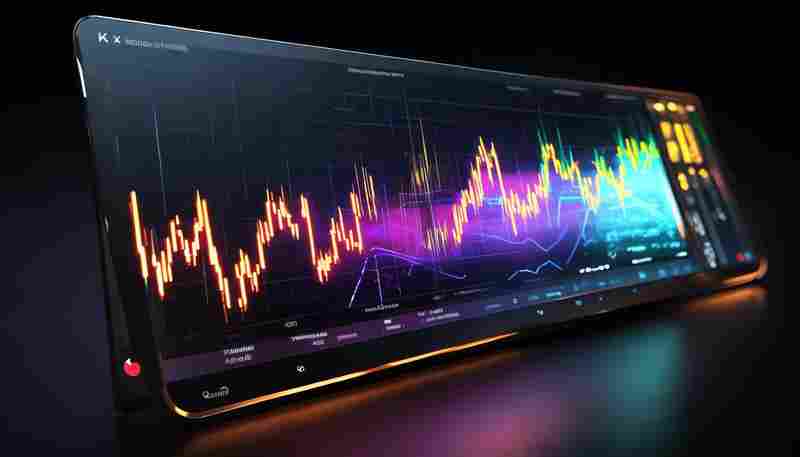

发布日期: 2025-07-06 09:12:02

在金融投资领域,K线图是分析股票走势的核心工具之一。通过直观展示开盘价、收盘价...

发布日期: 2025-08-09 09:18:01

在量化投资领域,时间序列数据的动态分析直接影响决策质量。传统静态统计方法难以...

发布日期: 2025-04-18 16:20:31

微信作为国民级社交应用,承载着用户海量聊天记录。当需要回溯特定对话时,传统的...

发布日期: 2025-07-31 14:18:01

清晨六点的书房,有人对着屏幕输入"寒江""渔火"两个词。光标闪烁三秒后,系统吐出七...

发布日期: 2025-06-30 13:24:02

在量化投资与金融研究的领域,数据获取效率直接影响着研究进程。传统的手动收集方...

发布日期: 2025-06-20 09:54:02

在手机应用商店搜索"效率工具",十款有八款主打时间管理。但真正能融入日常高频场...

发布日期: 2025-03-22 11:13:08

在电商领域,商品图片的质量直接影响用户购买决策。光线偏差导致的色差问题、低分...

发布日期: 2025-05-30 15:36:02

办公桌前,鼠标指针反复在十几个窗口间跳跃,手指机械地在键盘上敲击——这是多数...

发布日期: 2025-05-31 15:39:01

现代职场人常面临两大难题:任务优先级混乱与工作量分配失衡。一款名为「TaskBalan...

发布日期: 2025-05-29 14:18:01

当一款标价699元的蓝牙耳机在京东悄然降至599元时,某品牌的市场总监在凌晨三点收到...

发布日期: 2025-05-25 19:50:46

合同管理系统作为现代企业数字化管理的核心工具,其查询功能的深度直接影响业务效...

发布日期: 2025-07-19 09:06:01

在量化投资领域,分钟级K线数据如同战场的实时情报。传统的手动下载方式已无法满足...

发布日期: 2025-05-09 12:14:14

在个人信息频繁泄露的互联网时代,密码如同家门钥匙,一旦被破解,隐私与资产可能...

发布日期: 2025-04-21 16:45:43

杂乱无序的桌面文件如同散落各处的拼图碎片,传统的整理方式往往只能按单一标准归...

发布日期: 2025-04-08 11:43:43

在海量数据充斥的数字化时代,信息检索的精准度直接影响着工作效率。某款基于语义...

发布日期: 2025-04-06 17:46:19

Windows电脑突然弹出蓝屏警告,小刘的手指悬在键盘上迟迟无法敲下重启指令。这个在科...

发布日期: 2025-07-03 09:42:02

数字时代的信息管理困境中,文件检索效率直接影响着工作效率。面对硬盘中数以万计...

发布日期: 2025-07-20 14:48:02

在数字身份与财产安全紧密挂钩的今天,密码生成器已成为网络安全的第一道防线。传...

发布日期: 2025-04-29 11:19:18

互联网服务监控领域长期存在一个痛点:当接口请求量激增时,开发人员往往需要耗费...

发布日期: 2025-06-06 17:48:01

在股票投资领域,K线图是技术分析的核心工具之一。对于普通投资者而言,掌握基础的...

发布日期: 2025-07-30 15:42:01

在数据泄露频发的时代,密码如同守护个人隐私的钥匙。一份权威报告显示,全球每年...

发布日期: 2025-03-25 14:44:42

数字内容生产流程中,设计师经常面临反复调整图片尺寸的困扰。某电商平台运营团队...

发布日期: 2025-04-29 13:56:17

金融投资领域对数据处理效率的要求日益提升,一款能够实时对接交易所数据的可视化...

发布日期: 2025-05-06 10:12:01

互联网应用中,验证码生成器的技术迭代从未停歇。当某电商平台因验证码被机器破解...

发布日期: 2025-05-07 09:49:12

厨房里刚出炉的烤鸡需要确认中心温度是否达标,户外爱好者整理行囊时纠结该带多厚...

发布日期: 2025-04-27 17:06:27

数据分组合计统计是Excel高频使用的场景之一。面对包含数千行的销售记录表或库存清...

发布日期: 2025-04-30 09:38:08

在数字时代,密码已成为保护个人信息的第一道防线。传统密码设计往往面临两难:随...

发布日期: 2025-07-13 11:06:01

面对海量招聘信息,求职者常陷入关键词单一、平台分散的困境。某技术团队近期开源...

发布日期: 2025-06-22 15:12:02

办公场景中堆积的文件常让人陷入搜索困境。传统搜索工具仅支持单一关键词匹配,面...

发布日期: 2025-03-29 17:54:56

在股票投资领域,论坛与社交平台已成为散户获取信息的重要渠道。面对每日数以万计...

发布日期: 2025-06-06 09:42:02

互联网应用中验证码系统承担着人机识别的重要功能。一款基于Python开发的轻量化验证...

发布日期: 2025-07-10 19:06:01

数字化信息处理过程中,海量数据筛选常让从业者陷入效率困境。某科技企业市场部近...

发布日期: 2025-07-20 09:36:01

在快节奏的数字工作场景中,键盘快捷键已成为提升效率的核心工具。系统默认的快捷...

发布日期: 2025-05-24 12:26:26

现代人面对琳琅满目的食物选择时,常常陷入"选择困难症"。某研究机构2023年的数据显...

发布日期: 2025-03-27 17:22:50

日常使用电脑时,回收站堆积的冗余文件常占据存储空间。对于需要频繁清理文件的用...

发布日期: 2025-04-10 09:18:01

对于每天在键盘上敲击数千次的现代人来说,组合键宏命令管理器正在掀起一场静默的...

发布日期: 2025-05-22 16:36:01

在数码摄影领域,白平衡参数的准确性直接影响成片的色彩表现。一张照片是否能够还...

发布日期: 2025-08-09 09:30:01

个人投资组合跟踪工具(模拟版):投资者的虚拟训练场 金融市场如同一片汪洋,普通...

发布日期: 2025-07-29 14:54:02

数据科学领域长期面临样本偏差与类别失衡两大难题。某款专业工具集通过集成六种抽...

发布日期: 2025-03-27 14:03:34

现代仓储管理中,库存数据的准确性直接影响企业运营效率。传统人工盘点模式存在耗...

发布日期: 2025-06-25 11:18:02

证券市场的投资者常被数据问题困扰。传统的数据获取方式要么依赖付费平台,要么需...

发布日期: 2025-07-29 19:12:01

在数字信息爆炸的今天,机械硬盘里堆积着数万份文件的场景屡见不鲜。当某位摄影师...

发布日期: 2025-04-24 19:25:21

现代职场中,多任务并行成为常态。产品研发、市场活动、客户需求跟进等项目交织,...

发布日期: 2025-04-06 12:06:00

证券交易软件弹窗跳出某只股票涨停消息时,正在会议室开季度总结会的张经理划开手...

发布日期: 2025-04-02 14:24:35

在影像制作领域,色彩的精准控制直接影响作品质量。当光源色温与设备记录参数不匹...

发布日期: 2025-05-11 12:53:36

互联网时代,密码是守护个人隐私的第一道防线。面对日益猖獗的网络攻击,传统密码...

发布日期: 2025-05-15 12:15:22

盛夏午后,艺术家小林盯着空白画布发愣。他尝试用AI绘画工具创作科幻插画,但输入...