发布日期: 2025-06-29 15:30:02

在网络服务高度依赖性的今天,网站可用性直接影响用户体验与业务连续性。对于中小...

发布日期: 2025-07-16 17:24:01

办公桌上堆着半包速溶咖啡,屏幕右下角弹出甲方第三次修改意见时,有人打开了这个...

发布日期: 2025-04-17 10:43:24

音乐收藏达人的硬盘里往往藏着数千首音频文件,当这些文件出现"歌名乱码""专辑封面...

发布日期: 2025-05-20 16:44:49

键盘上的字母、数字和符号,除了组成代码和文字,还能用来画画?ASCII艺术字工具将...

发布日期: 2025-06-20 14:54:01

在众多编程语言中,Python因其简洁性和丰富的库支持,成为快速开发小型工具的首选。...

发布日期: 2025-04-24 12:31:28

每个初次接触2048的玩家都会经历相似的震撼——看似简单的四宫格棋盘,随着手指的滑...

发布日期: 2025-07-10 09:06:02

在快节奏的现代生活中,精准的时间管理工具正成为效率提升的关键。一款专为运动训...

发布日期: 2025-03-23 13:30:18

窗格左侧是简洁的灰白色界面,右侧排列着几个朴素的按钮——这款基于Python Tkinter开...

发布日期: 2025-07-15 14:18:02

在Linux系统管理中,服务状态监控向来是个看似简单实则繁琐的工作。那些年我们敲过...

发布日期: 2025-04-27 10:12:32

在数据处理需求激增的当下,一款支持SQLite的数据库查询工具正成为开发者与数据分析...

发布日期: 2025-03-25 18:57:37

在分布式系统管理和远程运维场景中,命令行工具的远程控制能力至关重要。一种基于...

发布日期: 2025-07-23 14:18:01

监控HTTP服务器状态是运维的基础需求。面对市面上复杂的商业解决方案,不少开发者更...

发布日期: 2025-06-30 09:12:02

在信息爆炸的股票市场中,投资者常被海量数据淹没。一款名为「图灵财经」的工具近...

发布日期: 2025-07-14 12:06:02

面对动辄数千行的项目代码,不少开发者都曾陷入过"数行数"的尴尬境地。基于Python开...

发布日期: 2025-06-19 11:36:01

在信息快速流动的数字化时代,高效获取用户反馈或市场数据已成为企业、学术机构甚...

发布日期: 2025-06-22 17:18:01

论坛系统开发常让新手望而却步,一套经过验证的教学模板能有效降低学习门槛。本文...

发布日期: 2025-08-12 13:27:01

当程序员的键盘敲击声在深夜的办公室回响时,屏幕上时常会出现成片的JSON字符。这些...

发布日期: 2025-07-26 16:36:01

在信息过载的时代,精准获取内容已成为现代人的必修课。RSS技术如同数字时代的捕梦...

发布日期: 2025-04-14 19:35:49

纸质笔记本容易丢失,手机备忘录功能单一,电子文档检索困难……语言学习者的生词...

发布日期: 2025-05-14 10:37:05

现代生活节奏加快,日程管理成为刚需。一款轻量级的日历工具,若能兼顾简洁界面与...

发布日期: 2025-07-13 18:54:02

地铁摇晃的车厢里,手机屏幕上闪过一行英文短句。通勤者拇指轻划,新单词的释义和...

发布日期: 2025-05-22 11:26:21

在快节奏的现代生活中,越来越多人开始关注星座运势,试图从中寻找生活灵感或情绪...

发布日期: 2025-06-14 16:54:02

现代人面对复杂日程时,纸质记事本和零散的电子备忘录常导致重要事项遗漏。一款以...

发布日期: 2025-05-25 14:08:56

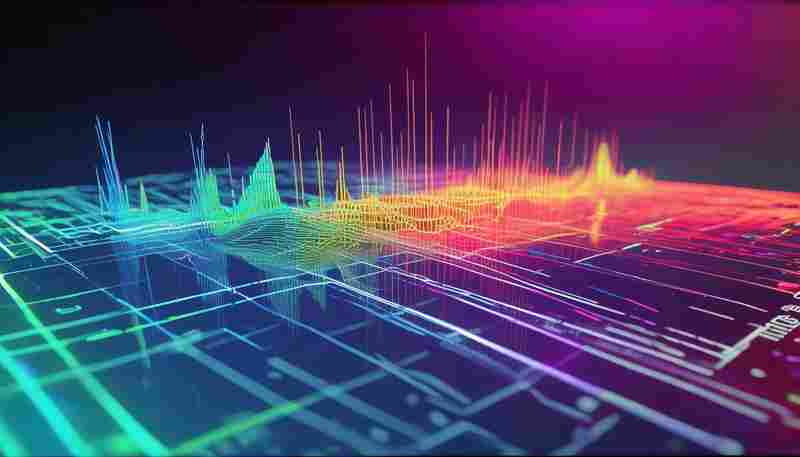

将时间信号转化为频域特征是信号处理领域的常规操作,快速傅里叶变换(FFT)作为基...

发布日期: 2025-04-04 15:21:02

在股票市场中,融资融券余额是衡量市场情绪的重要指标之一。融资余额反映投资者加...

发布日期: 2025-04-27 10:37:28

在项目调试或临时文件共享的场景中,开发人员常遇到需要快速启动HTTP服务器的需求。...

发布日期: 2025-04-21 18:36:31

凌晨三点半的办公室,运维工程师老张盯着屏幕里卡在99%的进度条,第7次尝试上传3G...

发布日期: 2025-06-19 14:18:01

现代网络环境中,防火墙作为安全防护的第一道门槛,其规则配置效率直接影响运维人...

发布日期: 2025-04-19 12:49:51

打开浏览器输入网址,三分钟内就能创建专属投票页面。这种简易在线投票系统正在取...

发布日期: 2025-03-25 15:34:41

对于长期使用Windows系统的用户而言,注册表冗余项积累导致的系统卡顿、软件冲突等问...

发布日期: 2025-05-13 10:47:17

日常活动常遇到临时统计需求的窘境:班级活动选主持人、部门会议敲定方案、社区民...

发布日期: 2025-05-26 10:20:52

办公场景中常会遇到批量修改文本文件的需求。某位开发者基于Python标准库中的Tkinte...

发布日期: 2025-04-17 17:23:26

信息爆炸时代,如何精准获取有效资讯已成为现代人的必修课。当社交媒体算法推送与...

发布日期: 2025-06-06 11:00:02

操作界面由深灰与浅蓝双色构成,左侧导航栏的"新建投票"按钮总带着轻微的磨砂质感...

发布日期: 2025-07-31 15:00:01

在工业仓储、农业大棚和实验室等场景中,环境参数的精准监测直接影响着设备运行和...

发布日期: 2025-04-16 12:45:53

传统贪吃蛇游戏的核心玩法经久不衰,但现代玩家对游戏反馈机制的要求日益提升。积...

发布日期: 2025-04-18 18:18:02

金融市场瞬息万变,股票数据的实时性和准确性直接影响投资决策效率。针对这一需求...

发布日期: 2025-08-06 18:54:01

午后阳光斜照在书房角落,老式相册的铜扣早已锈迹斑斑。当数字时代的相片以几何级...

发布日期: 2025-05-29 13:54:01

在数字化办公场景中,纸质文档的电子化需求日益增长。一款基于API接口的简易OCR(光...

发布日期: 2025-07-26 13:12:01

凌晨三点,程序员老张对着满屏未读的RSS订阅条目抓头发。他刚写完的自动化脚本虽然...

发布日期: 2025-06-10 10:12:02

全球金融市场每日产生海量信息,投资者常陷入数据沼泽难以抉择。某科技公司近期推...

发布日期: 2025-04-13 09:43:39

在接口开发与调试过程中,选择趁手的REST API测试工具直接影响工作效率。市场上不少...

发布日期: 2025-05-10 13:00:40

办公室电脑弹窗提示"磁盘空间不足"时,午休刚结束的行政小张正对着16G的会议视频发...

发布日期: 2025-08-05 16:36:01

在语言学习中,背单词始终是绕不开的环节。面对海量词汇和碎片化时间,传统方法往...

发布日期: 2025-04-04 18:04:59

JSON(JavaScript Object Notation)作为轻量级的数据交换格式,广泛应用于前后端通信、配置...

发布日期: 2025-04-04 17:25:30

窗外雨滴敲打键盘的深夜里,程序员们总会怀念那个没有臃肿框架的时代。Flask作为P...

发布日期: 2025-05-06 09:32:05

当代数字生活中,视频格式不兼容引发的困扰时常发生。婚礼摄影师发现客户设备无法...

发布日期: 2025-06-16 17:06:02

日常办公场景中,PDF文件处理需求持续增长。某款轻量化文本提取工具凭借其核心功能...

发布日期: 2025-03-29 17:40:39

网络论坛沉淀着海量的实时讨论内容,如何高效获取并分析这些信息成为许多研究者的...

发布日期: 2025-07-02 19:24:02

在数字办公场景中,几乎每个使用者都遇到过这样的困境——刚刚复制的重要信息被新...

发布日期: 2025-05-27 11:23:53

在数字化办公场景中,PDF文件因其稳定性成为主流文档格式,但文本提取的痛点长期存...

发布日期: 2025-05-18 18:00:37

阳光斜斜洒在咖啡杯旁,指尖在手机屏幕上轻快滑动。这款名为"SketchMate"的画板应用图...

发布日期: 2025-03-28 16:58:17

网络爬虫技术自互联网诞生以来便持续迭代,近期某开发者论坛开源的工具包因兼顾效...

发布日期: 2025-05-27 10:48:02

互联网时代的信息爆炸让人疲惫。新闻推送、社交媒体、短视频平台轮番争夺注意力,...

发布日期: 2025-07-21 13:36:02

屏幕放大镜工具在提升视觉效率方面发挥着关键作用。不同于传统全局放大方案,当前...

发布日期: 2025-03-22 12:01:33

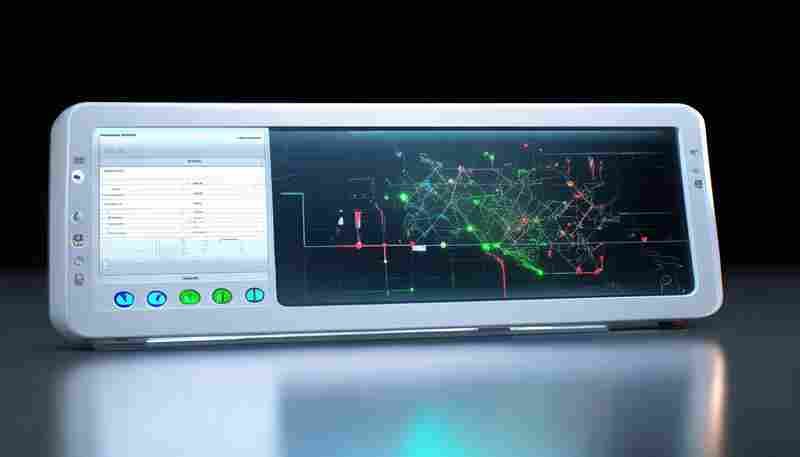

金融市场每秒钟都在产生海量交易数据,对于投资者而言,掌握实时股价波动已经成为...

发布日期: 2025-08-07 16:18:02

工具定位 网页数据抓取已成为信息收集的常规手段。基于Python语言的轻量化爬虫工具因...

发布日期: 2025-05-26 10:53:08

日常工作学习中,PDF文件整理是个绕不开的难题。课件需要合并成完整版本,合同得按...

发布日期: 2025-07-02 12:06:02

打开同事发来的项目文档,满屏的方块和问号让人瞬间头大;从服务器下载的日志文件...

发布日期: 2025-05-21 14:03:54

在办公协同、教学实训或小型团队协作场景中,局域网文本通信工具因其部署便捷、响...